Norme di riferimento:

Piano transizione 5.0 (art. 38)

Decreto Transizione 5.0, giugno 2024 | Allegato A | Allegato B

Cos’è il Piano di Transizione 5.0?

Il Piano Transizione 5.0, detto anche semplicemente “Industria 5.0” è un’iniziativa del Ministero delle Imprese e del Made in Italy con l’obiettivo di supportare le aziende italiane nel percorso di transizione digitale ed ecologica. Si tratta di un’evoluzione del precedente Piano Transizione 4.0, con un focus ancora maggiore sull’innovazione e sulla sostenibilità e quindi ancora più mirato all’utilizzo di sistemi domotici e di controllo BACS come il sistema DOVIT.

Quali sono gli obiettivi del Piano di Transizione 5.0?

- Favorire la crescita delle imprese italiane

- Aumentare la competitività sul mercato globale

- Creare nuovi posti di lavoro

- Ridurre l‘impatto ambientale delle attività produttive

In particolare, Il Piano Transizione 5.0 prevede due macro-categorie di tecnologie che possono essere oggetto di agevolazioni:

1) Beni strumentali

- Robot industriali e collaborativi.

- Macchine a controllo numerico (CNC).

- Sistemi di additive manufacturing (stampa 3D).

- Sistemi di automazione e robotica per la logistica.

- Sistemi di monitoraggio e controllo di processo.

- Software gestionali e di controllo produttivo.

- Piattaforme di e-commerce e marketplace.

- Tecnologie per la realtà aumentata e virtuale.

- Sistemi di cybersecurity.

2) Soluzioni per l’efficienza energetica e la produzione di energia rinnovabile

- Impianti fotovoltaici.

- Sistemi di accumulo di energia.

- Sistemi di climatizzazione e riscaldamento ad alta efficienza energetica.

- Soluzioni di illuminazione a LED.

- Sistemi di monitoraggio dei consumi energetici.

- Sistemi di building automation (BACS).

- Veicoli elettrici e ibridi.

- Colonnine di ricarica per veicoli elettrici.

Riguardo ai sistemi di produzione e stoccaggio dell’energia prodotta si fa riferimento alle seguenti caratteristiche:

- Il dimensionamento degli impianti di produzione di energia è determinato considerando una producibilità massima attesa, al netto dei consumi dei servizi ausiliari, non eccedente il 5% del proprio fabbisogno energetico, determinato come somma dei consumi medi annui;

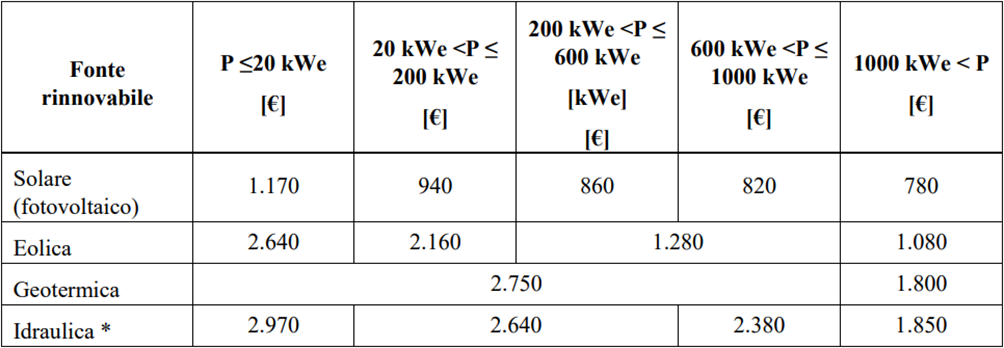

- Per gli impianti di produzione di energia da fonti rinnovabili il costo massimo ammissibile delle spese è calcolato in euro/kW secondo i parametri previsti all’Allegato 1 del Decreto Transizione di giugno 2024 e indicati nel punto successivo;

- i moduli fotovoltaici devono essere prodotti negli Stati membri dell’Unione Europea e garantire un’efficienza a livello di modulo non inferiore al 21,5% o, almeno, pari al 23,5% per quanto riguarda le celle fotovoltaiche;

- Le spese per l’acquisto e l’installazione di sistemi di accumulo di energia elettrica prodotta sono agevolabili fino ad un importo massimo complessivo pari a 900 €/kWh;

- Gli impianti dovranno essere allacciati alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione.

Oltre a queste due categorie, il Piano Transizione 5.0 prevede anche agevolazioni per:

- Formazione: per il personale aziendale sulle nuove tecnologie.

- Consulenza: per aiutare le aziende a definire la propria strategia di transizione digitale ed ecologica.

Calcolo del limite di spesa ammissibile per i beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo:

A chi è indirizzato Industria 5.0?

art. 38 punto 2 – A tutte le imprese e alle stabili organizzazioni residenti nel territorio dello Stato, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa, che negli anni 2024 e 2025 effettuino nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

Sono escluse specificamente le imprese in difficoltà finanziaria o che hanno ricevuto sanzioni interdittive; si richiede inoltre il rispetto delle norme sulla sicurezza e i contributi previdenziali.

Quali sono le finalità del Piano di Transizione 5.0?

art. 38 punto 4 – Il Piano di Transizione 5.0 riconosce un credito d’imposta proporzionale alla spesa sostenuta per gli investimenti effettuati per:

- art. 38 punto 4 – riduzione dei consumi energetici (complessivo) della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione non inferiore al 3%;

- art. 38 punto 4 – riduzione dei consumi energetici (puntuale) dei processi interessati dall’investimento non inferiore al 5%.

- art. 38 punto 5a – gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (es. impianti fotovoltaici), a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

- art. 38 punto 5b – le spese per la formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

A quanto ammonta il credito d’imposta che prevede Industria 5.0?

art. 38 punto 7 e 8

| Valore dell’investimento | Riduzione dei consumi energetici effettivi | ||

| Struttura: dal 3% al 6% Processi: dal 5% al 10% | Struttura: dal 6% al 10% Processi: dal 10% al 15% | Struttura: oltre 10% Processi: dal 5% al 10% | |

| Fino a 2,5M | 35% | 40% | 45% |

| Da 2,5M a 10 M | 15% | 20% | 25% |

| Oltre 10M | 5% | 10% | 15% |

Attenzione: Il limite massimo di costi ammissibili è pari a 50 milioni di Euro per anno e impresa beneficiaria.

Come viene calcolata la riduzione dei consumi in base all’investimento effettuato?

art. 38 punto 9 – La riduzione dei consumi riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti. Per le imprese di nuova costituzione, il risparmio energetico conseguito è calcolato rispetto ai consumi energetici medi annui riferibili a uno scenario ipotizzato.

Quali documenti devono produrre le imprese?

art. 38 punto 11 – Prima e dopo l’investimento, le imprese dovranno produrre:

- Due certificazioni, una ex ante e una ex post, che saranno rilasciate da un valutatore indipendente e stabiliranno l’ammissibilità e il completamento degli investimenti. Le piccole e medie imprese potranno aggiungere al credito d’imposta le spese sostenute per la certificazione fino a un massimo di 10.000 euro.

- Due comunicazioni, una ex ante e una ex post, al Ministero delle Imprese e del Made in Italy, per conteggiare le risorse prenotate e utilizzate.

Come posso utilizzare il credito d’imposta?

art. 38 punto 13 – Il credito d’imposta è utilizzabile esclusivamente in compensazione presentando il modello F24 unicamente tramite i servizi telematici offerti dall’Agenzia delle entrate.

L’ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

Il sistema BMS di Dovit

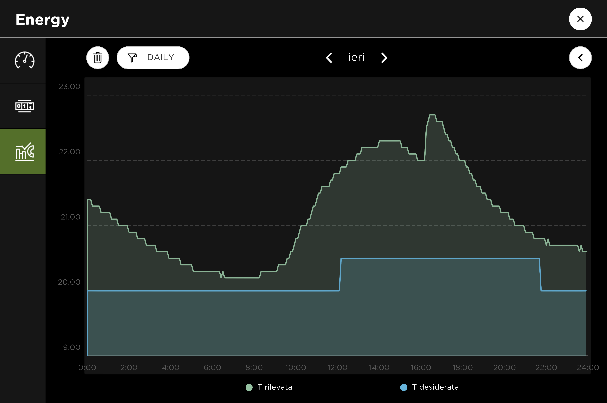

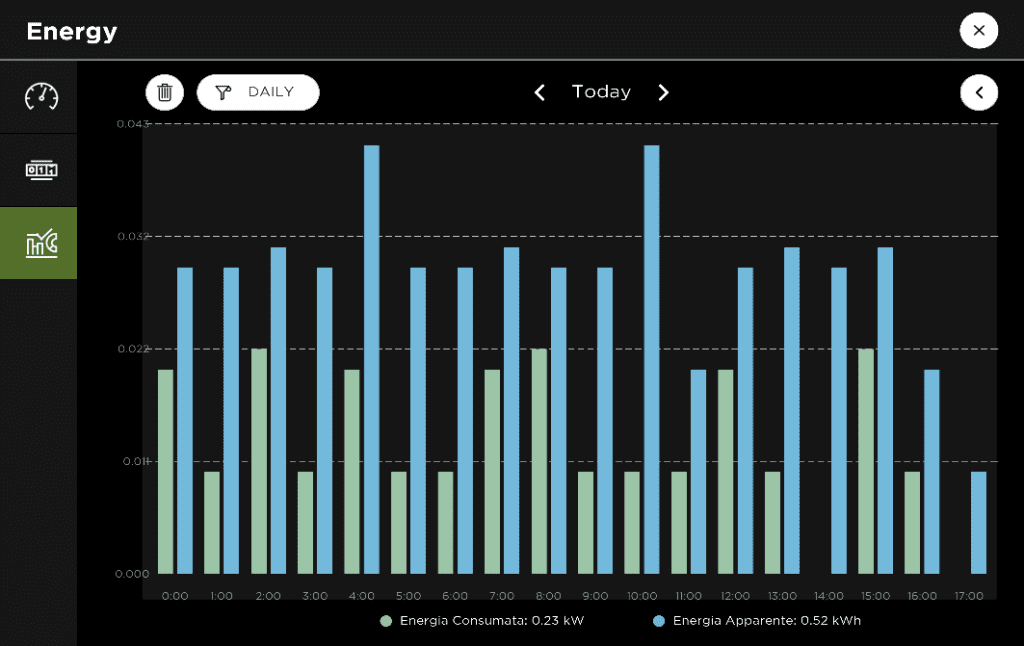

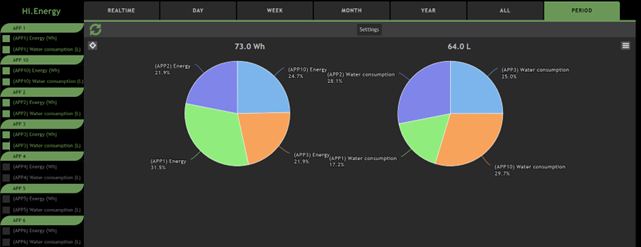

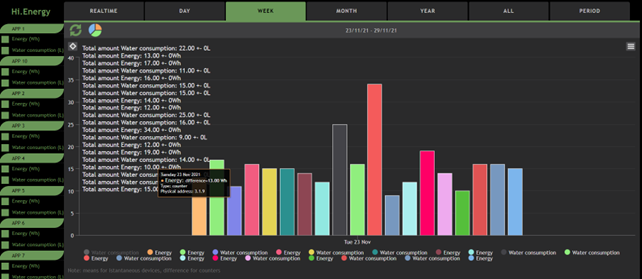

Con il sistema BMS (building Management System) di Dovit è possibile monitorare e registrare tutti i consumi energetici dell’impresa (consumi elettrici, gas, acqua, riscaldamento, aria condizionata e monitorare l’autoproduzione di energia da fonti rinnovabili destinate all’autoconsumo e lo stoccaggio dell’energia elettrica.

Con il sistema BMS di Dovit avrai accesso a tutti questi dati grazie ai grafici di monitoraggio dei consumi, tramite i quali potrai salvare i dati per un’analisi che consenta di evitare il surplus di consumi. Potrai monitorare la quantità di energia consumata nella tua industria, fare una stima delle bollette o delle spese per un determinato periodo o verificare il consumo energetico effettivo.

Il sistema BMS di Dovit è in grado di gestire in completa autonomia la sovraproduzione di energia prodotta, destinandola principalmente all’autoconsumo e allo stoccaggio riducendo così la necessità di prelievo dell’energia da fonti NON rinnovabili (rete elettrica).

Il sistema BMS di Dovit registra la cronologia di tutti i dati provenienti dai sensori di energia intelligenti interconnessi presenti all’interno dell’industria, come indicato nell’ALLEGATO B legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205 (Industrial Internet of Things).

Potrai così risalire facilmente ad un periodo di tempo specifico per analizzare, comprendere e ottimizzare i tuoi consumi.

Conclusione

In sintesi, il Piano Transizione 5.0 rappresenta un’importante opportunità per le aziende italiane per innovarsi e diventare più competitive. Le risorse stanziate e le misure previste possono aiutare le imprese a cogliere le sfide della transizione digitale ed ecologica e a costruire un futuro più sostenibile.